Recta de regresión

& aseries de tiempo.”

“RECTA DE REGRESIÓN.”

En las distribuciones bidimensionales que siguen

una dependencia estadística se utilizan gráficas de puntos para representar sus

tendencias. No obstante, dichas tendencias pueden apuntar a una ley de tipo

funcional, que pueda explicar el comportamiento global de la distribución. Para

hallar esta ley se utilizan métodos de regresión y correlación entre las

variables.

Regresión y líneas de regresión.

Con frecuencia, las variables que constituyen una distribución bidimensional muestran un

cierto grado de dependencia entre ellas. Un ejemplo típico de esta relación

aparece en las tablas de peso y altura de los grupos de población: aunque no

existe una ley causal que relacione ambas variables, en términos estadísticos

se aprecia una dependencia entre ellas (cuando aumenta la altura, suele hacerlo

también el peso). Esta dependencia se refleja en la nube de puntos

que representa a la distribución, de modo que los puntos de esta gráfica

aparecen condensados en algunas zonas.

La concentración de puntos en algunas regiones de

la nube refleja la existencia de una dependencia estadística, y la posibilidad

de definir una ecuación de regresión.

En tales casos, se pretende definir una ecuación de regresión que sirva para

relacionar las dos variables de la distribución. La representación gráfica de

esta ecuación recibe el nombre de línea

de regresión, y puede adoptar diversas formas: lineal, parabólica,

cúbica, hiperbólica, exponencial, etcétera.

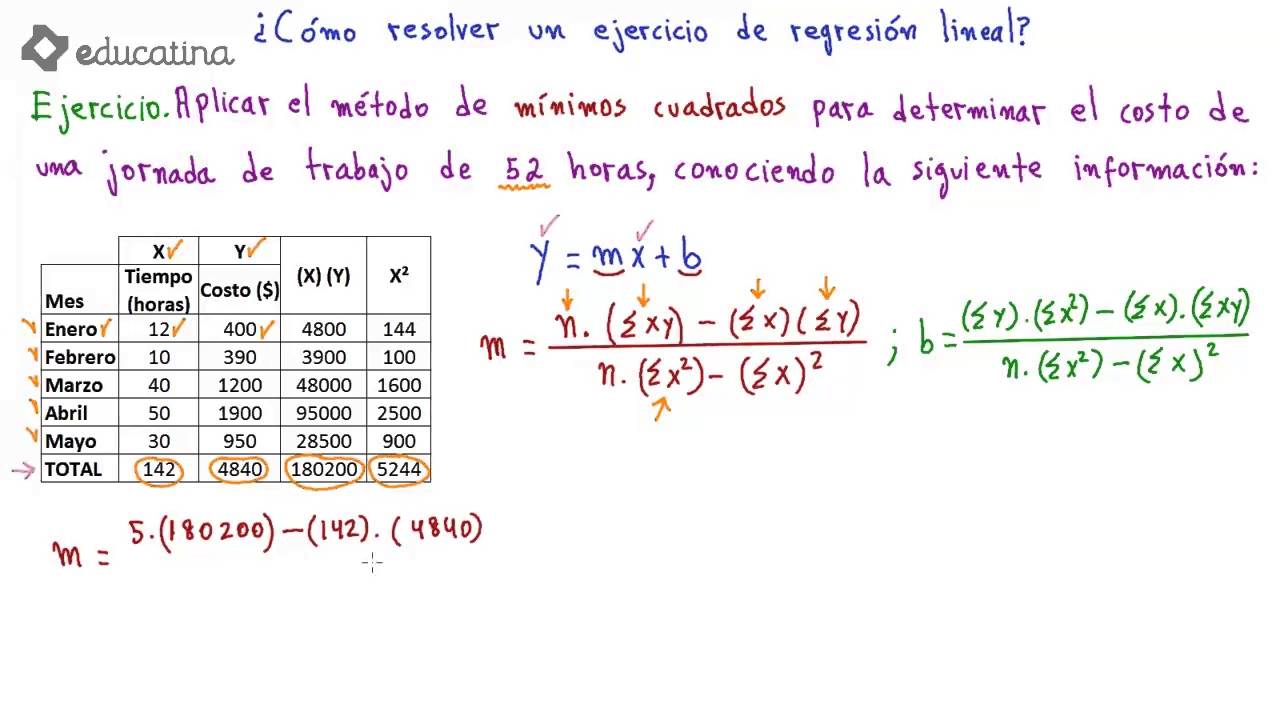

Regresión lineal

Cuando la línea de regresión se asemeja a una recta

(regresión lineal), puede

ajustarse a esta forma geométrica por medio de un método general conocido como

método de los mínimos cuadrados.

La recta de ajuste tendrá por ecuación y = ax + b, donde los coeficientes a y b

se calculan teniendo en cuenta que:

La recta debe pasar por el punto (

). La separación de los puntos de la gráfica de

dispersión con respecto a la recta de regresión debe ser mínima. Estas dos condiciones conducen a una recta de

ajuste expresada por la ecuación: donde

es la media

aritmética de la primera variable,

la media aritmética

de la segunda variable, sx

la desviación típica de la

primera variable y sxy

un valor denominado covarianza,

que se define por la expresión:

APLICACIÓN DE LA RECTA DE

REGRESIÓN.

·

La recta de regresión es la

que mejor se ajusta a la nube de puntos. ·

La recta de regresión pasa por

el punto llamado centro de gravedad. Recta

de regresión de Y sobre X:

La recta de regresión

de Y sobre X se utiliza para estimar los valores de la Y a partir de los de la

X. La pendiente de la

recta es el cociente entre la covarianza y la varianza de la variable X.

Recta

de regresión de X sobre Y

La recta de regresión

de X sobre Y se utiliza para estimar los valores de la X a partir de los de la

Y. La pendiente de la

recta es el cociente entre la covarianza y la varianza de la variable Y.

Ejemplo:

Las notas de 12 alumnos de una clase en Matemáticas

y Física son las siguientes:

Matemáticas.

|

Física.

|

2

|

1

|

3

|

3

|

4

|

2

|

4

|

4

|

5

|

4

|

6

|

4

|

6

|

6

|

7

|

4

|

7

|

6

|

8

|

7

|

10

|

9

|

10

|

10

|

Hallar las rectas de regresión y representarlas.

|

xi

|

yi

|

xi ·yi

|

xi²

|

yi²

|

|

2

|

1

|

2

|

4

|

1

|

|

3

|

3

|

9

|

9

|

9

|

|

4

|

2

|

8

|

16

|

4

|

|

4

|

4

|

16

|

16

|

16

|

|

5

|

4

|

20

|

25

|

16

|

|

6

|

4

|

24

|

36

|

16

|

|

6

|

6

|

36

|

36

|

36

|

|

7

|

4

|

28

|

49

|

16

|

|

7

|

6

|

42

|

49

|

36

|

|

8

|

7

|

56

|

64

|

49

|

|

10

|

9

|

90

|

100

|

81

|

|

10

|

10

|

100

|

100

|

100

|

|

72

|

60

|

431

|

504

|

380

|

“ASERIES DE TIEMPO.”

Por serie de tiempo nos referimos a datos

estadísticos que se recopilan, observan o registran en intervalos de tiempo

regulares (diario, semanal, semestral, anual, entre otros). El término serie de

tiempo se aplica por ejemplo a datos registrados en forma periódica que

muestran, por ejemplo, las ventas anuales totales de almacenes, el valor

trimestral total de contratos de construcción otorgados, el valor trimestral

del PIB.

Componentes de la serie de tiempo.

Supondremos que en una serie existen cuatro

tipos básicos de variación, los cuales sobrepuestos o actuando en concierto,

contribuyen a los cambios observados en un período de tiempo y dan a la serie

su aspecto errático. Estas cuatro componentes son: Tendencia secular, variación

estacional, variación cíclica y variación irregular.

Supondremos, además, que existe una relación

multiplicativa entre estas cuatro componentes; es decir, cualquier valor de una

serie es el producto de factores que se pueden atribuir a las cuatro

componentes.

1.

Tendencia secular: La

tendencia secular o tendencia a largo plazo de una serie es por lo común el

resultado de factores a largo plazo. En términos intuitivos, la tendencia de

una serie de tiempo caracteriza el patrón gradual y consistente de las

variaciones de la propia serie, que se consideran consecuencias de fuerzas

persistentes que afectan el crecimiento o la reducción de la misma, tales como:

cambios en la población, en las características demográficas de la misma, cambios

en los ingresos, en la salud, en el nivel de educación y tecnología. Las

tendencias a largo plazo se ajustan a diversos esquemas. Algunas se mueven

continuamente hacía arriba, otras declinan, y otras más permanecen igual en un

cierto período o intervalo de tiempo.

2.

Variación estacional: El

componente de la serie de tiempo que representa la variabilidad en los datos

debida a influencias de las estaciones, se llama componente estacional. Esta

variación corresponde a los movimientos de la serie que recurren año tras año

en los mismos meses (o en los mismos trimestres) del año poco más o menos con

la misma intensidad. Por ejemplo: Un

fabricante de albercas inflables espera poca actividad de ventas durante los

meses de otoño e invierno y tiene ventas máximas en los de primavera y verano,

mientras que los fabricantes de equipo para la nieve y ropa de abrigo esperan

un comportamiento anual opuesto al del fabricante de albercas.

3.

Variación cíclica: Con frecuencia las series de tiempo presentan

secuencias alternas de puntos abajo y arriba de la línea de tendencia que duran

más de un año, esta variación se mantiene después de que se han eliminado las

variaciones o tendencias estacional e irregular. Un ejemplo de este tipo de

variación son los ciclos comerciales cuyos períodos recurrentes dependen de la

prosperidad, recesión, depresión y recuperación, las cuales no dependen de

factores como el clima o las costumbres sociales.

4.

Variación Irregular:

Esta se debe a factores a corto plazo, imprevisibles y no recurrentes que

afectan a la serie de tiempo. Como este componente explica la variabilidad

aleatoria de la serie, es impredecible, es decir, no se puede esperar predecir

su impacto sobre la serie de tiempo. Existen dos tipos de variación irregular:

a) Las variaciones que son provocadas por acontecimientos especiales,

fácilmente identificables, como las elecciones, inundaciones, huelgas,

terremotos. b) Variaciones aleatorias o por casualidad, cuyas causas no se

pueden señalar en forma exacta, pero que tienden a equilibrarse a la larga.

Tendencia de una serie.

1.

Tendencia lineal.

Como se dijo antes, la tendencia de una serie viene dada por el movimiento

general a largo plazo de la serie. La tendencia a largo plazo de muchas series

de negocios (industriales y comerciales), como ventas, exportaciones y

producción, con frecuencia se aproxima a una línea recta. Esta línea de

tendencia muestra que algo aumenta o disminuye a un ritmo constante. El método

que se utiliza para obtener la línea recta de mejor ajuste es el Método de

Mínimos Cuadrados.

2.

Tendencia no lineal.

Cuando la serie de tiempo presenta un comportamiento curvilíneo se dice que

este comportamiento es no lineal. Dentro de las tendencias no lineales que

pueden presentarse en una serie se encuentran, la polinomial, logarítmica,

exponencial y potencial, entre otras.

Métodos de Suavizamiento de la Serie:

ü

Promedio

móvil. Un promedio móvil se construye sustituyendo cada valor de una serie por

la media obtenida con esa observación y algunos de los valores inmediatamente

anteriores y posteriores.

*Se mostrará este método con los siguientes

ejemplos:

Aplicar el método de promedios móviles para el

pronóstico de ventas de gasolina a partir de la siguiente información:

Se considerará el promedio móvil a partir de

las tres observaciones más recientes. En este caso se utilizará la siguiente

ecuación:

Resumen de cálculos para promedios móviles de tres

semanas:

Los promedios móviles también se pueden

construir tomando en cuenta valores adyacentes de las observaciones, por

ejemplo: En el caso de determinar el promedio móvil para tres observaciones

adyacentes de la tabla anterior, se tiene:

Promedios

móviles ponderados.

Para mostrar el uso de éste método, se

utilizará la primera parte del ejemplo anterior de la venta de gasolina. El

método consiste en asignar un factor de ponderación distinto para cada dato.

Generalmente, a la observación o dato más reciente a partir del que se quiere

hacer el pronóstico, se le asigna el mayor peso, y este peso disminuye en los

valores de datos más antiguos. En este caso, para pronosticar las ventas de la

cuarta semana, el cálculo se realizaría de la siguiente manera:

Puede observarse que el dato más alejado

(correspondiente a la primera semana) tiene el factor de ponderación más

pequeño, el siguiente tiene un factor de ponderación del doble que el primero y

el dato más reciente (que corresponde a la tercera semana) tiene un factor de

ponderación del triple del primero. Los pronósticos para las diversas semanas

se presentan en la siguiente tabla. En todos los casos, la suma de los factores

de ponderación debe ser igual a uno.

Suavizamiento

exponencial.

El suavizamiento exponencial emplea un promedio

ponderado de la serie de tiempo pasada como pronóstico; es un caso especial del

método de promedios móviles ponderados en el cual sólo se selecciona un peso o

factor de ponderación: el de la observación más reciente. En la práctica

comenzamos haciendo que F1, el primer valor de la serie de valores uniformados,

sea igual a Y1, que es el primer valor real de la serie. El modelo básico de

suavizamiento exponencial es el siguiente:

Donde:

Como se observa, el pronóstico para el período

2 con suavizamiento exponencial es igual al valor real de la serie de tiempo en

el período uno. Para el período 3, se tiene que:

Para el período 4 se tiene: Para mostrar el método de suavizamiento exponencial, retomamos el

ejemplo de la gasolina, utilizando como constante de suavizamiento = 0.2

Comentarios

Publicar un comentario